Previsto inicialmente para tornar-se obrigatório em 2016, depois de alguns adiamentos, finalmente deve entrar em operação a geração do bloco K com seus registros de movimentações da produção (arquivo completo). Confira as informações completas:

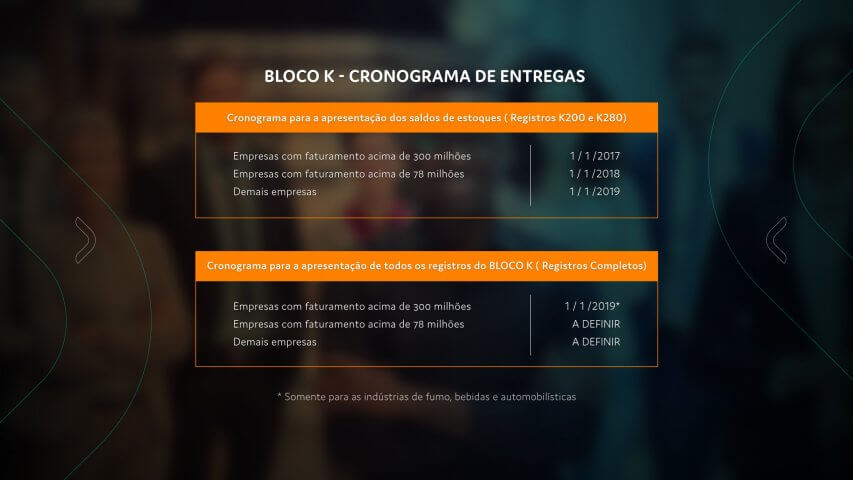

As Indústrias de fumo, bebidas e automobilísticas com faturamento superior a R$ 300 milhões em 2016 terão que entregar o arquivo completo (registros de movimentações) a partir de janeiro de 2019.

Essas empresas já estão obrigadas a entregar seus registros de saldos físicos de estoques mensalmente (registros K200) desde 01/2017.

As demais empresas enquadrados no regime de Lucro Real já estão obrigadas a apresentar este registro (K200) desde o 01/2018 e as demais entram com a obrigatoriedade agora em 01/2019.

Muita atenção com as “armadilhas” na apresentação de saldos e estoques

Num primeiro momento muitas empresas receberam com alívio a informação de que a primeira onda do Bloco K abriu mão da apresentação das movimentações completas de todos os registros, exigindo apenas o registro K200 (saldos físicos mensais de estoques).

Percebo que há uma visão de que apresentar o registro K200 é “ mais tranquilo”, pois afinal de contas já são apresentadas as informações de saldos de estoques no registro H ( Inventário de Estoques) do Sped Fiscal uma vez por ano.

Acredito que em termos de sistemas até podemos ter essa visão, mas destaco alguns pontos que precisam ser observados principalmente para os gestores das áreas de controladoria e estoques.

- A periodicidade dos registros do bloco H é anual para a maioria das empresas, enquanto que no bloco K o registro K200 passa a ser mensal;

- É muito frequente nas empresas a geração do bloco H ser precedido de rotinas anuais de inventários ao final de cada exercício, promovendo normalmente ajustes de inventário para assegurar a equalização dos registros de estoques (auditoria física) com os registros contábeis (ativo/balanço) bem com os registros fiscais ( Bloco H). No caso da apresentação do Bloco K (registro K200) esta informação é mensal e se a empresa não tiver este processo de estoques bem organizado, pode ter dificuldades para apresentar essas informações mensais equalizadas sem um processo de inventário.

- A informação mensal de saldos de estoques (K200 ) deve naturalmente manter coerência com composição de outros registros do SPED Fiscal, como os registros C100/C170 ( Notas Fiscais e seus Itens) por exemplo. Sistemas de auditoria de arquivos de SPED podem apoiar nesta consistência.

- Processos de restituição de tributos como o ICMS por exemplo, por conta de créditos acumulados em conta gráfica ou até mesmo restituição de Substituição Tributária podem ter impacto na consistência e fechamento de saldos de estoques com estes pedidos.

Diante de alguns pontos citados considero muito importante que as empresas não se atenham apenas na geração do registro K200, pois mesmo que o fisco não esteja cobrando os demais registros numa primeira onda, a segunda onda virá, e acredito que a geração dos demais registros deveria ser considerada como base de sustentação e principalmente de validação dos registros K200.

Se as empresas tomarem o cuidado e implantarem a geração completa desde já, sem a necessidade de apresentar efetivamente do arquivo do SPED Fiscal com o Bloco K, terão muito mais segurança e tranquilidade em prestar as informações dos saldos de estoques mensalmente, pois terão informações estruturadas e consolidadas desde as fichas técnicas dos produtos até os apontamentos de produção e consequentemente seus saldos físicos de estoques equalizados com todas as áreas.

Abaixo resumo do cronograma de entrega do bloco K:

Fonte: Senior Sistemas