Saiba tudo sobre a EFD Contribuições e realize corretamente esta entrega fiscal!

A EFD Contribuições é um arquivo gerado pelas pessoas jurídicas de direito privado para escriturar as contribuições do PIS/PASEP e da COFINS, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações das receitas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não cumulatividade.

Ela também contempla a escrituração da Contribuição Previdenciária sobre a Receita Bruta, incidente nos setores de comércio, serviços e indústrias, no auferimento de receitas referentes aos CNAE, atividades, serviços e produtos (NCM) nela relacionados.

Quem está obrigado a EFD Contribuições?

Estão obrigadas todas as pessoas jurídicas sujeitas à apuração das referidas contribuições sociais, incidentes sobre o faturamento e a receita, nos regimes não cumulativo e cumulativo.

Quem não está obrigado a EFD Contribuições?

Estão dispensados de apresentação da EFD-Contribuições:

I – As ME e as EPP enquadradas no Simples Nacional, relativamente aos períodos abrangidos por esse Regime;

II – As pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep (sobre a receita), da Cofins e da CPRB seja igual ou inferior a R$ 10.000,00 (dez mil reais).

As pessoas jurídicas imunes ou isentas do IRPJ ficarão obrigadas à apresentação da EFD Contribuições a partir do mês em que o limite fixado no inciso II do caput for ultrapassado, permanecendo sujeitas a essa obrigação em relação ao(s) mês(es) seguinte(s) do ano-calendário em curso;

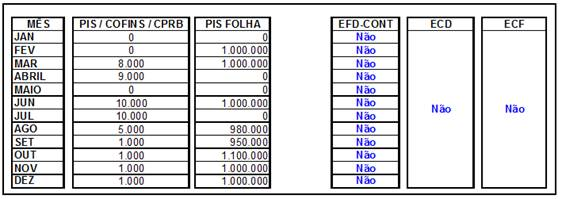

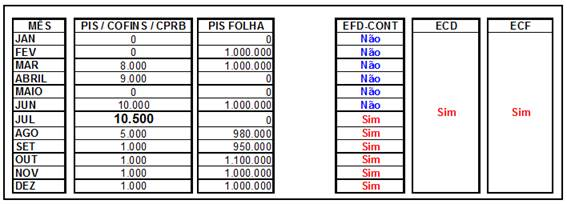

Importante ressaltar que não deve ser considerado no cálculo do limite de R$ 10.000,00 mensais, acima referido, nenhum valor referente ao PIS sobre a Folha. Ou seja, só devem ser considerados no limite de R$ 10.000,00 mensais, as contribuições que incidem sobre as receitas, quais sejam: O PIS/Pasep e a Cofins, nos regimes cumulativos e/ou não cumulativos, e a CPRB.

Exemplo 1: PJ Imunes e Isentas – situações de dispensa de escrituração digital.

Exemplo 2: PJ Imunes e Isentas – situações de obrigatoriedade de escrituração digital.

III – as pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades, relativamente às escriturações correspondentes aos meses em que se encontravam nessa condição;

IV – os órgãos públicos;

V – as autarquias e as fundações públicas; e

VI – as pessoas jurídicas ainda não inscritas no Cadastro Nacional da Pessoa Jurídica (CNPJ), desde o mês em que foram registrados seus atos constitutivos até o mês anterior àquele em que foi efetivada a inscrição.

Empresas sem movimento

Conforme artigo 5°, § 7°, da Instrução Normativa RFB n° 1.252/2012, a pessoa jurídica sujeita à tributação do Imposto sobre a Renda com base no Lucro Real ou Presumido ficará dispensada da apresentação da EFD-Contribuições em relação aos correspondentes meses do ano-calendário, em que:

– não tenha auferido ou recebido receita bruta da venda de bens e serviços, ou de outra natureza, sujeita ou não ao pagamento das contribuições, inclusive no caso de isenção, não incidência, suspensão ou alíquota zero;

– não tenha realizado ou praticado operações sujeitas a apuração de créditos da não cumulatividade do PIS/Pasep e da Cofins, inclusive referentes a operações de importação.

Qual o prazo de entrega da EFD Contribuições?

A periodicidade de apresentação do arquivo é mensal, devendo ser transmitido até o 10º (décimo) dia útil do segundo mês subsequente ao de referência da escrituração.

O arquivo digital ainda será gerado de forma centralizada pelo estabelecimento matriz da pessoa jurídica, segundo o art. 15, da Lei nº 9.779/1999. Há uma exceção à regra do arquivo único, quando recai em relação às SCP, cujos arquivos devem ser gerados de forma individualizada e em separado, das operações próprias da PJ sócia ostensiva.

O leiaute da EFD EFD-Contribuições permite que sejam informados, através do registro 0140, os diversos estabelecimentos da PJ em que tenham ocorrido operações geradoras de crédito ou auferimento de receitas. Os blocos referentes aos registros de documentos fiscais e outras operações (blocos A, C, D e F) contém registros que identificam os estabelecimentos emissores dos documentos fiscais ou aqueles que realizaram operações com direito a crédito: A010, C010, D010 e F010.

Quais os Blocos da EFD Contribuições?

| Blocos | Descrição |

| Bloco 0 | Abertura, Identificação e Referências |

| Bloco A | Documentos Fiscais – Serviços (ISS) |

| Bloco C | Documentos Fiscais I – Mercadorias (ICMS/IPI) |

| Bloco D | Documentos Fiscais II – Serviços (ICMS) |

| Bloco F | Demais Documentos e Operações |

| Bloco I | Operações das Instituições Financeiras e Assemelhadas, Seguradoras, Entidades de Previdência Privada e Operadoras de Planos de Assistência à Saúde (*) |

| Bloco M | Apuração da Contribuição e Crédito de PIS/PASEP e da COFINS |

| Bloco P | Apuração da Contribuição Previdenciária sobre a Receita Bruta |

| Bloco 1 | Complemento da Escrituração – Controle de Saldos de Créditos e de Retenções, Operações Extemporâneas e Outras Informações |

| Bloco 9 | Controle e Encerramento do Arquivo Digital |

Portal de Exigências Legais da Senior

Para ajudar as empresas a se manterem atualizadas e em compliance fiscal, a Senior possui o Portal de Exigências Legais, um ambiente público, que apresenta as principais novidades em conteúdos e soluções para o dia a dia das empresas. Além de trazer atualizações diárias dos principais assuntos da legislação fiscal brasileira.

Para saber mais sobre essa solução, acesse o nosso site ou entre em contato conosco! Nós estamos a postos para ajudar!

Fonte: Senior Sistemas