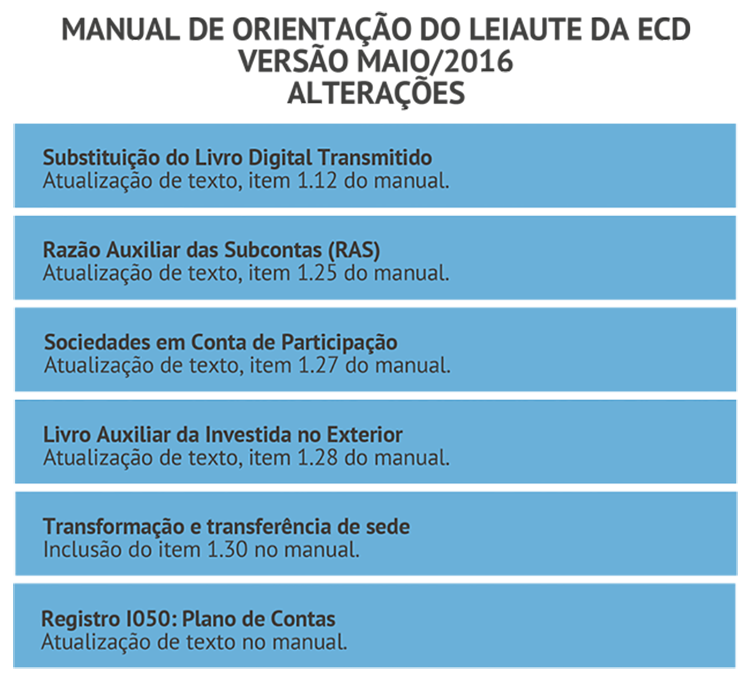

No dia 06/05/2016 foi publicado nova versão do manual da ECD – Escrituração Contábil Digital. Foram alteradas as seguintes informações:

1. Substituição do Livro Digital Transmitido (atualização de texto, item 1.12 do manual)

De acordo com o Decreto no 8.683, de 25 de fevereiro de 2016, todas as ECD de empresas estarão automaticamente autenticadas no momento da transmissão e o recibo de transmissão servirá como comprovante de autenticação.

As ECDs transmitidas a partir de 26/02/2016, serão consideradas automaticamente autenticadas, em virtude do Decreto no 8.683, de 25 de fevereiro de 2016, e não poderão ser substituídas.

O procedimento de cancelamento da autenticação por erro de fato que torna a escrituração imprestável será regulamentado por norma do Departamento de Registro Empresarial e Integração (DREI).

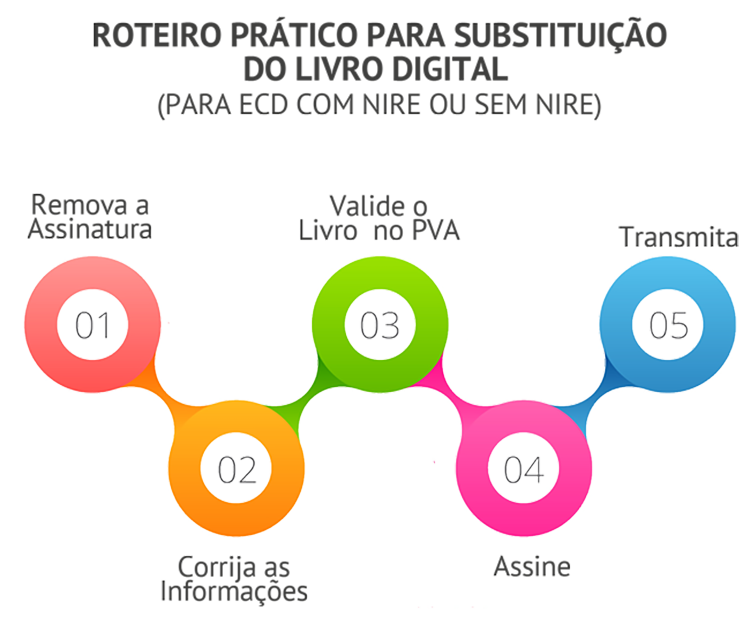

- Se o arquivo é o que foi assinado, remova a assinatura. A assinatura é um conjunto de caracteres “estranhos” que fica após o registro 9999. Basta apagar tudo que fica após tal registro. Para fazer isso, edite a escrituração com algum editor de texto do tipo “Bloco de Notas”;

- Corrija as demais informações no próprio editor de texto do tipo “Bloco de Notas” ou no PVA do Sped Contábil. Se for utilizar o PVA do Sped Contábil, importe o arquivo sem assinatura para o PVA;

- Valide o livro no PVA do Sped Contábil utilizando a funcionalidade Arquivo/Escrituração Contábil/Validar Escrituração Contábil;

- Assine;

- Transmita.

2. Razão Auxiliar das Subcontas (RAS) (atualização de texto, item 1.25 do manual)

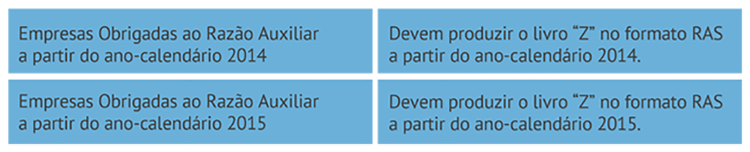

Nos casos previstos na Instrução Normativa RFB no 1.515, de 24 de novembro de 2014, haverá a necessidade de informação do livro razão auxiliar referente a subcontas.

Observação: As pessoas jurídicas devem manter o livro “Z” no formato definido pelo manual da ECD e apresentá-lo assinado digitalmente, caso sejam intimadas em uma eventual auditoria da Receita Federal do Brasil.

Ainda que tenham que apresentar o livro “Z” posteriormente, caso as pessoas jurídicas não tenham outros livros auxiliares, deverão transmitir o livro “G” como livro principal.

3. Sociedades em Conta de Participação (atualização de texto, item 1.27 do manual)

Para atender as situações previstas referentes às SCP, poderão ser utilizados os livros “G”, “R”, “B”, “A” ou “Z”. Contudo, para recuperar os dados da SCP na ECF, sugere-se a adoção dos livros principais “G”, “R” ou “B” para as SCP. A ECF não recupera livros auxiliares (“A” ou “Z”).

4. Livro Auxiliar da Investida no Exterior (atualização de texto, item 1.28 do manual)

A Receita Federal ainda definirá a data de entrega do livro auxiliar da investida no exterior.

5. Transformação e transferência de sede (inclusão do item 1.30 no manual)

Com a publicação do Decreto no 8.683, de 25 de fevereiro de 2016, a transformação e a transferência de sede deixaram de ser consideradas como situações especiais.

Portanto, nos casos de transformação ou transferência de sede, as pessoas jurídicas deverão entregar um arquivo único da ECD, com as informações válidas no último dia do período a que se refere a escrituração. Ademais, o campo “IND_SIT_ESP” (Indicador de situação especial) do registro 0000 não deve ser preenchido.

6. Registro I050: Plano de Contas (atualização de texto no manual)

Observação: de acordo com o item 8 da norma CTG 2001 (R2) que DEFINE AS FORMALIDADES DA ESCRITURAÇÃO CONTÁBIL EM FORMA DIGITAL PARA FINS DE ATENDIMENTO AO SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL (SPED) – , o plano de contas, com todas as suas contas sintéticas e analíticas, deve conter, no mínimo, 4 (quatro) níveis e é parte integrante da escrituração contábil da entidade, devendo seguir a estrutura patrimonial prevista nos artigos de 177 a 182 da Lei n.º 6.404/1976. Na transmissão para o Sistema Público de Escrituração Digital (SPED) do plano de contas, juntamente com os livros Diário e Auxiliares, e documentos da escrituração contábil digital da entidade, devem constar apenas as contas que tenham saldo ou que tiveram movimento no período.

Fonte: Adaptado do Manual de Orientação do Leiaute da ECD – Versão Maio/2016.